Mai 2023

Deuxième volet de notre saga sur les évolutions du bulletin de paie, l’arrêté du 31 janvier 2023 (NOR : SPRS2219968A) publié au Journal Officiel du 7 février 2023 modifie le modèle de bulletin de paie clarifié avec une entrée en vigueur en deux temps.

Un peu plus d’un an, c’est la durée qu’aura tenu le dernier modèle du bulletin de paie clarifié fixé par l’arrêté du 23 décembre 2021[1] avant qu’un nouvel arrêté vienne prendre sa place pour mettre en œuvre le projet présidentiel de solidarité à la source, avec l’apparition sur le bulletin de paie du montant net social servant au calcul des prestations sociales.

Comme nous l’avons mentionné dans l’infos d’experts du mois de Mars 2023[2], le gouvernement porte une démarche globale de « solidarité à la source », visant à « réduire la pauvreté en versant automatiquement les aides (prime d’activité, allocations familiales, APL, RSA) à ceux qui y ont droit, pour éviter le non-recours et la fraude. »[3]. Dans ce contexte de solidarité à la source, l’un des objectifs est de fiabiliser les ressources prises en compte pour le juste calcul des prestations, c’est pour cette raison qu’apparait la notion de montant net social.

L’arrêté du 31 janvier 2023 a créé cette notion de montant net social sur le bulletin de paie. Ce n’est toutefois pas le seul apport de cet arrêté. Des évolutions sont apportées sur le modèle de bulletin de paie clarifié. Ce sont sur ces changements que nous allons nous concentrer dans cet article.

Nouveau modèle de bulletin de paie clarifié à titre dérogatoire jusqu’au 31 décembre 2024

Comme évoqué dans l’article d’info d’experts de Mars 2023, la nouvelle mention de montant net social doit faire son apparition sur le bulletin de paie à partir des rémunérations versées à compter du 1er juillet 2023[4].

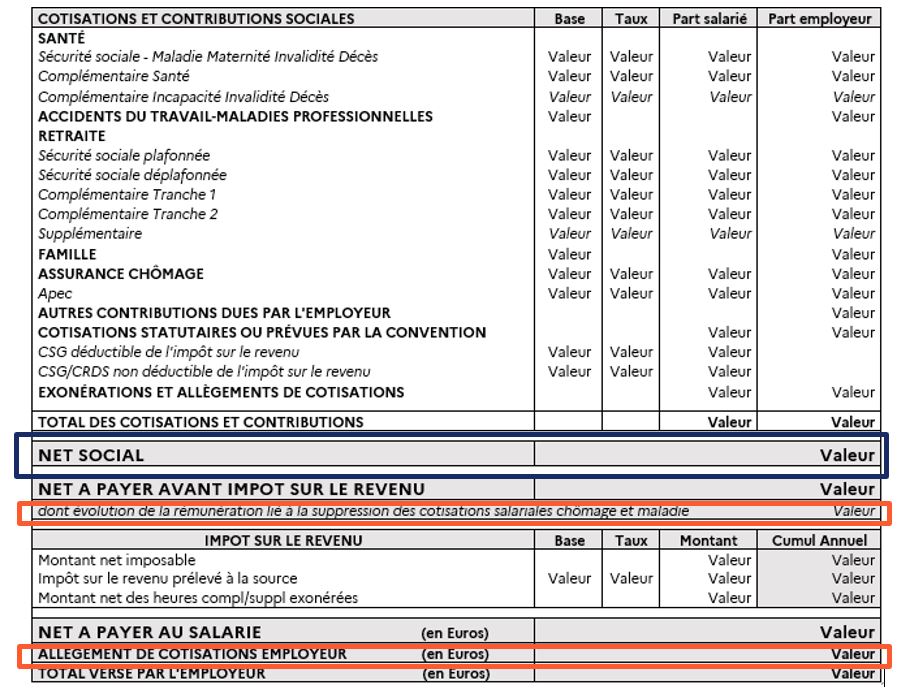

Compte tenu de la date de publication de l’arrêté modifiant le modèle de bulletin de paie et de la date d’application de celui-ci, le modèle de bulletin de paie clarifié est adapté a minima par l’arrêté pour se conformer à cette obligation d’affichage du montant net social.

Cette adaptation a minima se cantonne à ajouter une ligne sur le modèle de bulletin de paie clarifié « Net social » comme suit :

Evidemment, l’affichage du montant net social est l’information la plus impactante, celle vue de prime abord. C’est d’ailleurs la seule obligatoire au 1er juillet 2023. La FAQ du Ministère du travail indique d’ailleurs que cette nouvelle ligne concernant le montant net social s’applique pour tous les bulletins de paie édités à partir du 1er juillet 2023, y compris si ces bulletins portent sur une période antérieure[5].

La Direction de la Sécurité Sociale (DSS) a indiqué à plusieurs reprises dans les réunions de travail qu’il était possible d’anticiper la suppression des lignes « dont évolution de la rémunération liée à la suppression des cotisations salariales chômage et maladie » et « Allègement de cotisations employeur », cette suppression n’étant officiellement attendue qu’à compter du 1er janvier 2025. C’est la raison pour laquelle ces lignes sont toujours présentes sur le modèle transitoire fixé par l’arrêté du 31 janvier 2023, bien qu’elles ne soient plus définies au sein de l’arrêté.

Il convient aussi de noter que le Ministère du travail indique qu’il est possible de maintenir la mention du taux personnalisé/non personnalisé pour l’application du PAS[6]. Ce n’est en revanche plus obligatoire[7].

L’arrêté du 31 janvier 2023 indique que ce modèle transitoire – qui n’est donc qu’un ajustement du modèle actuellement applicable – est utilisable « par dérogation […] jusqu’au 1er janvier 2025 »[8].

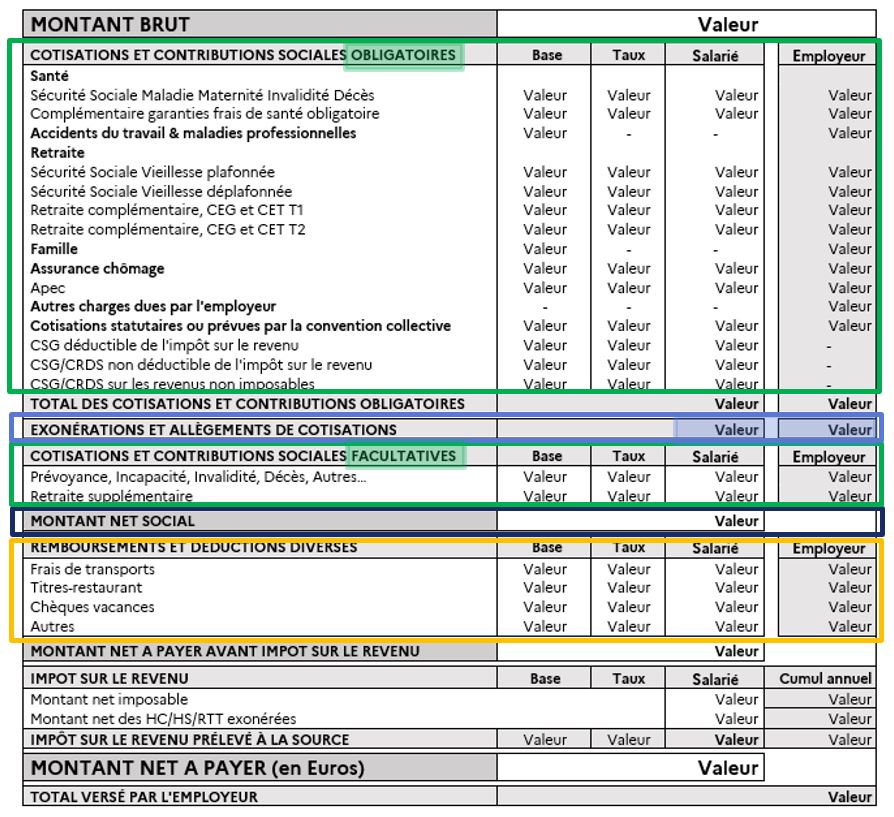

Modèle rénové de bulletin de paie clarifié à partir du 1er janvier 2025

Dans l’infos d’experts de Mars 2023, nous précisions qu’un nouveau modèle de bulletin de paie clarifié, remanié pour une compréhension facilitée du bénéficiaire du calcul du montant net social, arriverait à compter du 1er janvier 2025. Ce nouveau modèle de bulletin de paie clarifié est utilisable en avance de phase, y compris avant l’obligation d’affichage du montant net social[9].

Sur ce nouveau modèle, plusieurs points sont à noter :

- L’affichage du montant net social

- L’isolement de certaines cotisations et contributions dites facultatives au sens du calcul du montant net social, et, en parallèle, l’ordonnancement avec des cotisations et contributions dites obligatoires au sens du calcul du montant net social

- L’ajout d’un pavé « Remboursement et déductions diverses »

- Le regroupement des allègements et exonérations patronaux et salariaux et la redéfinition des exonérations

- La suppression obligatoire des lignes « dont évolution de la rémunération liée à la suppression de la cotisation salariale maladie et chômage » et « total allègement employeur ».

Le nouveau modèle de bulletin de paie fixé par l’arrêté est donc le suivant :

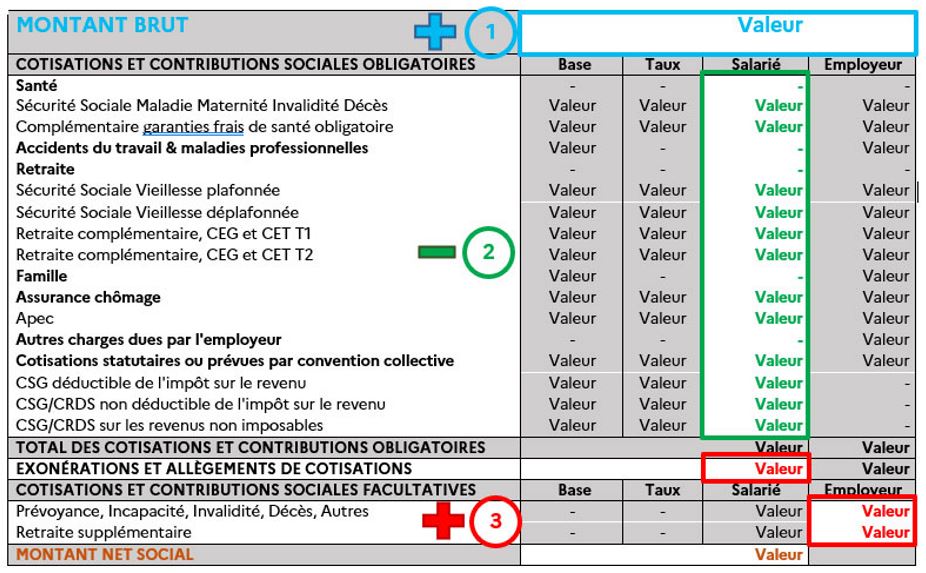

Comme nous l’avons évoqué, voici le cheminement permettant d’aboutir au calcul du montant net social ayant justifié le réordonnancement du bulletin[10] :

Nouvel ordonnancement : cotisations obligatoires et cotisations facultatives au sens du montant net social

Ce nouveau modèle de bulletin de paie est créé pour répondre aux exigences du montant net social, à une compréhension facilitée du calcul par les salariés. Comme le montant net social dissocie les cotisations et contributions obligatoires au sens de la loi de celles facultatives, la maquette pérenne du bulletin de paie clarifié applicable à partir du 1er janvier 2025 dissocie aussi ces éléments.

Ainsi, le pavé « Santé » devra contenir uniquement le montant des contributions salariales et patronales à la complémentaire frais de santé, y compris s’il y a une partie de cette complémentaire santé ayant des garanties dites optionnelles ou facultatives (ex : couverture famille)[11].

Finalement, ici, le caractère obligatoire ou non des garanties frais de santé au sens de l’acte droit du travail (accord collectif de branche ou d’entreprise ou décision unilatérale de l’employeur) ayant institué le régime importe peu : c’est la nature des garanties (en l’occurrence frais de santé) qui implique le rattachement dans le bloc « Cotisations et contributions sociales obligatoires ». Autrement dit, un salarié pourra voir la couverture facultative qu’il a souscrit pour toute sa famille incluse dans ce bloc « Cotisations et contributions sociales obligatoires ».

En parallèle, le nouveau bloc « Cotisations et contributions sociales facultatives » doit inclure toutes les autres garanties de protection sociale complémentaire, à savoir la prévoyance (incapacité, invalidité, décès, etc.) et retraite supplémentaire, peu important leur caractère obligatoire ou non pour le salarié dans l’entreprise au sens de l’acte droit du travail (accord collectif de branche ou d’entreprise ou décision unilatérale de l’employeur) instituant les garanties. En somme, bien qu’un accord collectif impose à un salarié d’être affilié à la prévoyance de l’entreprise, sa contribution et celle de l’employeur associée seront retranscrites dans le bloc « Cotisations et contributions sociales facultatives ».

Nouvel ordonnancement : pavé « Remboursements et déductions diverses »

La nouvelle maquette du bulletin de paie crée un bloc « Remboursements et déductions diverses » pour indiquer notamment le montant des remboursements frais de transport, titres-restaurants, etc.

Attention, malgré son positionnement dans la maquette de bulletin après le montant net social, certains de ces éléments peuvent être pris en compte dans le calcul du montant net social[12].

L’Administration laisse cependant planer un doute quant à la faculté pour un employeur d’incorporer d’autres éléments dans ce bloc. En effet, si la Q/R n°1.7 indique que le pavé « Remboursements et déductions diverses » peut « fournir plus de détails » que ce qui est prévu sur le modèle de l’arrêté, elle se contente par la suite de faire référence à des tranches différentes ou des taux différents pour la couverture de ce risque. En somme, finalement, cette Q/R ne donne pas de détails supplémentaires des remboursements et déductions diverses, et semble viser uniquement les garanties prévoyance ou retraite supplémentaire.

De plus, elle indique également que « le détail de certaines rubriques (cotisations statutaires, autres charges dues, complémentaires garanties frais de santé obligatoire…) au verso du BP ou bien sur un document annexe. », alors même qu’une partie pourrait potentiellement intégrer ce pavé « Remboursements et déductions diverses ».

Définition et affichage des exonérations et allègements de cotisations patronales et salariales

Jusqu’à présent, seuls les exonérations et allègements patronaux devaient figurer clairement sur le modèle de bulletin de paie, ceux-ci étant listés par l’article R. 3243-1 du Code du travail. Dans les faits, lorsque le salarié bénéficiait d’exonérations salariales (exonération salariale sur les heures supplémentaires, écrêtement en cas de revenus de remplacement, etc.), ces exonérations étaient comprises dans les bulletins de paie, sans toutefois être affichées distinctement de façon automatique.

Avec le modèle pérenne de bulletin de paie clarifié, la rubrique « Total allègements de cotisations de l’employeur » disparait. Déjà prévue par le modèle de bulletin de paie version arrêté du 23 décembre 2021, la rubrique « Exonérations et allègements de cotisations » est définie pour la première fois par l’arrêté du 31 janvier 2023.

Du fait de la disparition de la ligne « Total allègement de cotisations de l’employeur », la rubrique « Exonérations et allègements de cotisations » s’enrichit d’un certain nombre d’exonérations et allègements patronaux et salariaux[13]. On y trouvera donc désormais pour la part patronale :

- L’exonération « aide à la création ou à la reprise d’une entreprise » (C. Séc. Soc., art L. 131-6-4) ;

- La réduction de 6 points du taux de cotisation d’assurance maladie (C. Séc. Soc. art L. 241-2-1) lorsque le taux affiché est de 13% ;

- La réduction de 1,8 point du taux de cotisation d’allocations familiales (C. Séc. Soc. art L. 241-6-1) lorsque le taux affiché est de 5,25% ;

- L’exonération « aides à domicile » (C. Séc. Soc. art L. 241-10) ;

- L’exonération « structures de réinsertion » (C. Séc. Soc. art L. 241-12) ;

- La réduction générale des charges patronales (C. Séc. Soc. art L. 241-13) ;

- La déduction forfaitaire patronale des heures supplémentaires pour les entreprises de moins de 20 salariés (C. Séc. Soc. art L. 241-18 et L. 241-18-1) et des jours de RTT en application de l’article 5 de la loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022 et celle pour les entreprises de 20 à 250 salariés (article 2 de la loi n° 2022-1158 du 16 août 2022 portant mesures d’urgence pour la protection du pouvoir d’achat) ;

- L’exonération « zones de revitalisation rurale » dans la limite de 50 salariés (C. Séc. Soc. art L. 241-19) ;

- L’exonération « zones de revitalisation rurale » des organismes d’intérêt généraux (C. Séc. Soc. art L. 241-20) ;

- L’exonération « LOPOM » Saint-Pierre-et-Miquelon (C. Séc. Soc. art L. 752-3-1) ;

- L’exonération « LODEOM » Guadeloupe, Guyane, Martinique et Réunion (C. Séc. Soc. art L. 752-3-2) ;

- L’exonération « LODEOM » Saint Martin, Saint Barthélemy (C. Séc. Soc. art L. 752-3-3) ;

- L’exonération « zones de revitalisation rurale » applicable aux contrats conclus avant le 1er novembre 2007 (Articles 15 et 16 de la loi n° 2005-157 du 23 février 2005) ;

- L’exonération « zones franches urbaines » (articles 12, 12-1 et 13 modifiés de la loi n° 96-987 du 14 novembre 1996 relative à la mise en œuvre du pacte de relance pour la ville) ;

- L’exonération « bassins d’emplois à redynamiser » (article 130-VII de la loi n° 2006-1771 du 30 décembre 2006 de finances rectificative pour 2006) ;

- L’exonération « zones de restructuration de la défense » (au VI de l’article 34 de la loi n° 2008-1443 du 30 décembre 2008 de finances rectificative pour 2008) ;

- L’exonération « jeune entreprise innovante » (article 131 loi n° 2003-1311 du 30 décembre 2003 de finances pour 2004) ;

- L’exonération « contrat d’accompagnement dans l’emploi » (C. Trav. art L. 5134-31) ;

- L’exonération « contrat d’apprentissage » (C. Trav. art L. 6227-8-1).

Concernant la part salariale, il s’agit de[14] :

- L’exonération « aide à la création ou à la reprise d’une entreprise » (C. Séc. Soc. art L. 131-6-4) ;

- L’exonération des heures supplémentaires (C. Séc. Soc. art L. 241-17) et des jours de RTT en application de l’article 5 de la loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022 ;

- L’écrêtement sur la cotisation maladie due sur les revenus de remplacements (C. Séc. Soc. art L. 131-2, 6ème al.) ;

- L’écrêtement de la CSG due sur les revenus de remplacement (C. Séc. Soc. art L. 136-1-2, II, 4°) ;

- L’exonération « contrat d’apprentissage » (C. Trav. art L. 6243-2).

Il convient de noter que l’une ou l’autre des listes n’est pas exhaustive, le gouvernement ayant utilisé des adverbes de type « notamment » ou « parmi » pour indiquer la liste des exonérations et allègements inclus dans cette rubrique, ce qui sous-entend qu’elle pourrait être compléter à l’avenir, en fonction de l’évolution des exonérations et allègements.

L’Administration indique également que l’affichage sur le bulletin de paie peut prendre deux formes[15] :

- Soit afficher

- D’une part, tout ou partie des montants de cotisations et contributions sur chaque ligne sur la base des taux nominaux,

- Et d’autre part, porter en déduction à la ligne « Exonérations et allègements de cotisations » les montants de déduction applicable, qui n’auraient pas été appliqués à chaque ligne concernée,

- Soit afficher les montants de cotisations et contributions sur chaque ligne après application des réductions, exonérations ou écrêtements en vigueur.

En pratique, ce choix sera souvent lié à la façon dont le logiciel de paie calcule ces éléments.

Le Ministère du travail indique également que dès lors qu’il y a application d’un écrêtement de cotisations salariales impactant le calcul du montant net à payer du montant net social, celui-ci doit être affiché clairement sur le bulletin de paie[16]. C’est typiquement le cas de l’écrêtement potentiellement applicable dans le cadre de l’activité partielle.

Quelle marge de manœuvre vis-à-vis du modèle publié ?

La FAQ du Ministère du travail indique qu’il est possible d’afficher moins de détails que ceux prévus par le modèle fixant l’ordre et le regroupant des informations sur le bulletin de paie[17] ; il n’est en revanche pas toujours possible d’afficher davantage de détails ou de rubriques que ce qui est prévu par l’arrêté[18]. Cette impossibilité d’afficher davantage d’information ne concerne que la rubrique « Cotisations et contributions sociales obligatoires », rubrique qui concerne le nouveau modèle pérenne applicable à partir du 1er janvier 2025.

Concernant les blocs « Cotisations et contributions sociales facultatives » et « Remboursements et déductions diverses », l’employeur peut indiquer davantage de détails, notamment en cas d’application de différentes tranches ou taux pour la couverture des risques prévoyance. L’Administration entretient un doute sur la marge de manœuvre dans ces blocs-là, puisqu’il n’est pas non plus possible d’y ajouter des contributions propres à certains secteurs d’activité par exemple.

Données fiscales

Il est à noter que l’arrêté du 23 décembre 2021 avait rendu obligatoire sur le bulletin de paie le montant net imposable et le montant net des heures complémentaires, heures supplémentaires et RTT (HC/HS/RTT) exonérées, ainsi que leur cumul annuel.

La FAQ du Ministère du travail concernant ce nouvel arrêté du 31 janvier 2023 précise qu’il est possible d’afficher les cumuls fiscaux à un autre emplacement que celui prévu par le modèle de bulletin de paie clarifié, à condition bien évidemment qu’il y ait bel et bien ces mentions sur le bulletin de paie du salarié[19].

De la même manière, les rubriques « Montant net imposable » et « Montant net des HC/HS/RTT exonérés » comporteront respectivement la part des heures supplémentaires et/ou heures complémentaires non exonérées et la part des heures supplémentaires et/ou heures complémentaires exonérées[20]. En somme, seules les heures supplémentaires ou complémentaires exonérées doivent alimenter la ligne « Montant net des HC/HS/RTT exonérés »

L’arrêté du 23 décembre 2021 avait aussi supprimé la nature du taux de prélèvement à la source appliqué (personnalisé ou non personnalisé). Le Ministère du travail admet tout de même que cette mention puisse perdurer sur le bulletin de paie si l’employeur le souhaite[21].

CET

Il est à noter que le modèle pérenne attend que les cotisations CET (contribution d’équilibre technique) et CEG (contribution d’équilibre général) de la retraite complémentaire soient rattachées aux lignes de cotisations de retraite complémentaire T1 et T2.

Si cela ne pose pas de difficulté pour la CEG, il en va autrement pour la CET dans certains cas.

L’Administration précise qu’il n’est pas possible de distinguer la CEG et la CET de la retraite complémentaire[22]. Cette consigne ne pourra toutefois pas être appliquée dans toutes les situations puisque, pour mémoire, la CET n’est due que si la rémunération cumulée du salarié est supérieure au plafond annuel de sécurité sociale[23].

En cas de variation de la rémunération du salarié, l’employeur devra peut-être faire face à une régularisation ou un remboursement de la CET depuis le début de l’année. Dans ce cas, la notion de T1 ou T2 « n’existe plus », la cotisation se calculant (ou se remboursant) sur la totalité de la rémunération depuis le 1er janvier, il n’y aura d’autre choix que d’afficher cette CET sur une ligne distincte du bulletin de paie.

Abréviations – modification des libellés

Le Ministère du travail indique qu’il est possible de raccourcir certains libellés pour des questions de gain de place[24]. En dehors de ces questions de gain de place permettant de raccourcir certains libellés, il n’est pas possible de modifier l’ordre ou le libellé des rubriques.

En cas de manque de place sur le bulletin de paie, l’Administration admet l’utilisation du verso du bulletin de paie ou de plusieurs pages, pour indiquer par exemple certaines contributions particulières (contributions spécifiques au BTP par exemple) dans les rubriques « Autres »[25].

Affichage de certaines lignes du bulletin clarifié

L’arrêté du 31 janvier 2023 n’impose plus une taille d’affichage de certaines mentions du bulletin clarifié. Il précise désormais simplement que « Les mentions « Montant brut » et « Montant net à payer » ainsi que les montants associés apparaissent d’une manière qui en facilite la lisibilité par rapport aux autres lignes. »[26].

La rubrique « Net à payer avant impôt sur le revenu » ne doit plus nécessairement apparaitre de manière à en faciliter la lecture par rapport aux autres lignes.

L’Administration mentionne aussi qu’il est possible d’afficher, pour les salariés non-concernés par certaines cotisations, que les lignes donnant lieu au calcul et à la déclaration de cotisations auprès des organismes de recouvrement[27]. Il est donc possible de ne pas afficher la ligne APEC pour un salarié non-cadre ou les rubriques fiscales relatives aux heures supplémentaires ou complémentaires exonérées lorsqu’il n’en n’existe pas.

Affichage du portail mesdroitssociaux.gouv.fr

Aujourd’hui, le Code du travail impose d’indiquer sur le bulletin de paie la mention de la rubrique dédiée au bulletin de paie sur le portail www.service-public.fr, ainsi qu’une mention incitant le salarié à conserver son bulletin de paie sans limitation de durée[28].

Compte tenu de l’objectif du montant net social, et la faculté à venir pour le salarié de consulter les montants déclarés et pris en compte pour le calcul des droits sociaux, le Ministère du travail autorise l’employeur – voire l’incite fortement – à ajouter sur le bulletin de paie la mention du portail www.mesdroitssociaux.gouv.fr [29].

Bénéficiez de solutions de paie, d'expertise et d'une technologie unifiée.

Et, côté ADP ?

Nous l’avons rappelé ci-avant et dans l’article d’info d’experts de Mars 2023, l’obligation d’affichage du montant net social s’applique pour les rémunérations versées à compter du 1er juillet 2023, ce qui implique, pour les entreprises en décalage de paie, que le mois de paie de juin 2023, dont la rémunération est versée en juillet 2023, soit concerné par l’affichage de ce montant net social[30].

Compte tenu de ce point, ADP a fait le choix de déployer l’affichage du montant net social sur les bulletins de paie pour tous ses clients à compter du mois de paie de juin 2023.

Par ailleurs, il convient de noter qu’ADP a fait le choix de maintenir l’affichage de l’application d’un taux PAS personnalisé ou non sur le bulletin de paie clarifié. Quant à la faculté de détails offertes par la FAQ du Ministère du travail, ADP ne s’en est pas saisi, faute d’avoir de vraies précisions sur les détails envisagés.

Le discours porté par l’Administration sur la rénovation du modèle de bulletin de paie clarifié a pour objectif une meilleure compréhension pour le salarié du montant net social. De fait, ADP s’est mis en ordre de marche pour anticiper ce nouveau modèle de bulletin de paie clarifié dès les paies de juin 2023, soit en même temps que l’affichage du montant net social sur le bulletin. Nous sommes donc en phase avec le discours de l’Administration et sa volonté d’avoir un bulletin de paie permettant à un allocataire de comprendre les éléments de revenus servant au calcul des prestations sociales, y compris avant la date butoir de mise en œuvre du nouveau modèle[31].

Elodie Chailloux

Responsable Veille légale et DSN

[1] Arrêté du 23 décembre 2021 modifiant l’arrêté du 25 février 2016 fixant les libellés, l’ordre et le regroupement des informations figurant sur le bulletin de paie mentionnées à l’article R. 3243-2 du code du travail, NOR : SSAS2123528A, JO du 30 décembre 2021. https://www.legifrance.gouv.fr/eli/arrete/2021/12/23/SSAS2123528A/jo/texte

[2] Vous pouvez retrouver l’article en question au lien suivant : https://www.fr.adp.com/ressources/documentations/articles/e/evolutions-legales-03-2023-evolutions-du-bulletin-de-paie-1.aspx

[3] Programme d’Emmanuel Macron, mars 2022

[4] Arrêté du 31 janvier 2023, NOR : SPRS2219968A, JO du 7 février 2023, art 3

[5] FAQ du Ministère du travail, Q/R n°1.23. Nous développerons le point des corrections du montant net social et des impacts des rappels de salaire dans un troisième article Infos d’experts de Juillet 2023.

[6] FAQ du Ministère du travail, Q/R n°1.13

[7] A ce titre, pour la position retenue par ADP, voir le § « Et, côté ADP ? » ci-dessous

[8] Arrêté du 31 janvier 2023, NOR : SPRS2219968A, JO du 7 février 2023, art 2

[9] FAQ du Ministère du travail, Q/R n°1.20

[10] Il s’agit ici de l’encart disponible sur la FAQ du Ministère du travail « Comprendre le calcul du montant net social figurant sur son bulletin de paie »

[11] FAQ du Ministère du travail, Q/R n°1.14, 2.14 et 2.15. En effet, la FAQ indique que lorsque la couverture des risques de protection sociale complémentaire n’est pas imposée par des dispositions législatives, elle est considérée comme facultative. Aujourd’hui, l’article L. 911-7 du C. Séc. Soc. impose seulement une couverture des frais occasionnés par une maladie, maternité ou un accident dit « frais de santé ».

[12] Voir à ce titre l’article d’infos d’experts du mois de Mars 2023, lien précité. FAQ du Ministère du travail, Q/R n°2.11 et n°2.12

[13] Arrêté du 31 janvier 2023, NOR : SPRS2219968A, JO du 7 février 2023, art 1er, 3° ; FAQ du Ministère du travail, Q/R n°1.16.

[14] Arrêté du 31 janvier 2023, NOR : SPRS2219968A, JO du 7 février 2023, art 1er, 3° ; FAQ du Ministère du travail, Q/R n°1.16

[15] FAQ du Ministère du travail, Q/R n°1.17

[16] FAQ du Ministère du travail, Q/R n°1.18

[17] FAQ du Ministère du travail, Q/R n°1.5

[18] FAQ du Ministère du travail, Q/R n°1.7

[19] FAQ du Ministère du travail, Q/R n°1.12

[20] FAQ du Ministère du travail, Q/R n°1.19

[21] FAQ du Ministère du travail, Q/R n°1.13 ; Concernant la position ADP, voir le § « Et, côté ADP ? »

[22] FAQ du Ministère du travail, Q/R n°1.8

[23] ANI Agirc-Arrco du 17 novembre 2017, art 37 ; Circ. Agirc-Arrco n°2018-10-DRJ du 26 décembre 2018

[24] FAQ du Ministère du travail, Q/R n°1.9

[25] FAQ du Ministère du travail, Q/R n°1.10 et 1.11

[26] Arrêté du 31 janvier 2023, art 1er, 1°

[27] FAQ du Ministère du travail, Q/R n°1.6

[28] C. Trav. art R. 3243-1, 15° et R. 3243-5

[29] FAQ du Ministère du travail, Q/R n°2.4

[30] Arrêté du 31 janvier 2023, NOR : SPRS2219968A, JO du 7 février 2023, art 3 ; FAQ du Ministère du Travail, Q/R n°1.21

[31] FAQ du Ministère du travail, Q/R n°1.20